Falcon - Trading Bot Builder

| Indikaator | Tikker | Ajaraam | Vahemik | Signaal |

| RSI | XAUUSD | 5 min | 30 / 70 | BUY |

| RSI | XAUUSD | 1 min | 30 / 70 | SELL |

Viimase 7 päeva parimad tegijad, keda jälgid XAUUSD-RSI

| Koht | Kasutaja | Signaalide arv | Signaalide edukuse määr, % | PL, pipid |

| 1 | heroicshire | 7504 | 59.02 | 583229.2 |

| 2 | woodedsenior | 4897 | 60.27 | 433765 |

| 3 | obsessiveestablishment | 3687 | 58.57 | 315798.5 |

| 4 | sterilegrace | 1813 | 58.22 | 122172.5 |

| 5 | averagecourtroom | 1473 | 59.24 | 82617.9 |

| 6 | inconvenientprep | 585 | 64.90 | 59696.5 |

| 7 | horrifyingcliff | 1342 | 55.48 | 56137.6 |

| 8 | industrializedsuitcase | 462 | 63.56 | 48701.5 |

| 9 | unsoundpreoccupation | 1019 | 57.76 | 40299.5 |

| 10 | run-downlung | 439 | 61.19 | 34609 |

| Ava aeg | Sulge aeg | Indikaator | Signaal | Ava -> Sulge : PL |

| 07/30/2026, 03:00:00 | 07/30/2026, 08:20:00 | RSI 5 min 30 / 70 XAUUSD | SELL | 4063.025000 -> 4063.400000 : -37.50 |

| 07/29/2026, 16:55:00 | 07/30/2026, 03:00:00 | RSI 5 min 30 / 70 XAUUSD | BUY | 4026.420000 -> 4063.025000 : 3660.50 |

| 07/29/2026, 10:40:00 | 07/29/2026, 16:55:00 | RSI 5 min 30 / 70 XAUUSD | SELL | 4027.575000 -> 4026.420000 : 115.50 |

| 07/29/2026, 05:40:00 | 07/29/2026, 10:40:00 | RSI 5 min 30 / 70 XAUUSD | BUY | 4039.400000 -> 4027.575000 : -1182.50 |

| 07/28/2026, 18:55:00 | 07/29/2026, 05:40:00 | RSI 5 min 30 / 70 XAUUSD | SELL | 4022.340000 -> 4039.400000 : -1706.00 |

| 07/28/2026, 15:50:00 | 07/28/2026, 18:55:00 | RSI 5 min 30 / 70 XAUUSD | BUY | 4046.225000 -> 4022.340000 : -2388.50 |

| 07/28/2026, 00:00:00 | 07/28/2026, 15:50:00 | RSI 5 min 30 / 70 XAUUSD | SELL | 4065.625000 -> 4046.225000 : 1940.00 |

| 07/27/2026, 16:30:00 | 07/28/2026, 00:00:00 | RSI 5 min 30 / 70 XAUUSD | BUY | 4092.625000 -> 4065.625000 : -2700.00 |

| 07/27/2026, 12:15:00 | 07/27/2026, 16:30:00 | RSI 5 min 30 / 70 XAUUSD | SELL | 4085.190000 -> 4092.625000 : -743.50 |

| 07/27/2026, 07:15:00 | 07/27/2026, 12:15:00 | RSI 5 min 30 / 70 XAUUSD | BUY | 4103.605000 -> 4085.190000 : -1841.50 |

Relatiivse tugevuse indeks (RSI) on laialdaselt kasutatav tehniline näitaja finantsanalüüsi ja kauplemise valdkonnas. J. Welles Wilderi poolt 1978. aastal välja töötatud RSI on impulssi oskillaator, mis mõõdab finantsvara hinnaliikumiste kiirust ja muutust. Seda kasutatakse peamiselt aktsiate puhul, kuid ka teiste finantsinstrumentide, näiteks valuutade, kaupade ja indeksite puhul.

RSI arvutatakse vara hinna keskmise kasumi ja keskmise kahjumi põhjal kindla perioodi jooksul, tavaliselt 14 perioodi. RSI arvutamise valem sisaldab mitut sammu:

Arvutage valitud perioodi jooksul igapäevased hinnamuutused (kasumid või kahjumid).

Määrake keskmine kasum ja keskmine kahjum määratud perioodi jooksul.

Arvutage suhteline tugevus (RS), jagades keskmise kasumi keskmise kahjumiga.

Arvutage RSI, kasutades RS väärtust.

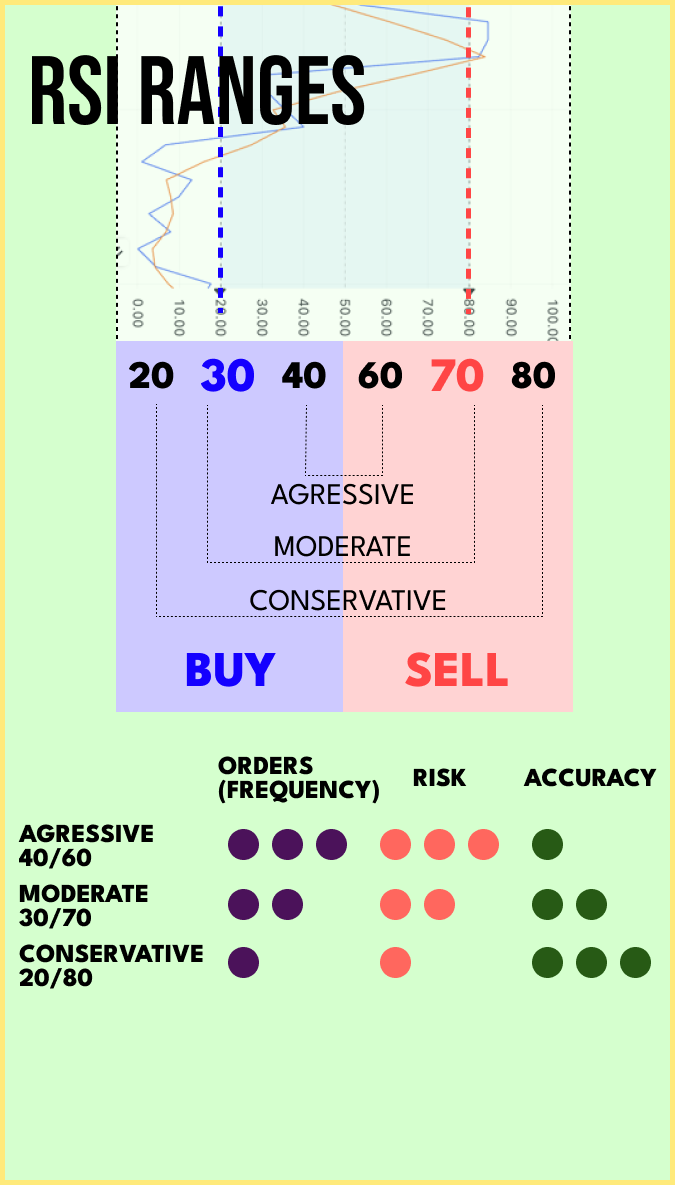

RSI varieerub vahemikus 0 kuni 100 ja kuvatakse joondiagrammina, sageli vara hinna diagrammi all. RSI annab teavet selle kohta, kas vara on üleostetud või ülemüüdud. RSI väärtus üle 70 peetakse tavaliselt üleostetuks, mis näitab võimalikku hinnakorrektsiooni. Väärtus alla 30 peetakse ülemüüdud, mis viitab võimalikule hinnatõusule.

Kauplejad ja analüütikud kasutavad RSI-d võimalike trendipöörete tuvastamiseks ja hinnaliikumiste tugevuse hindamiseks. Kui RSI näitab üleostetud seisundit, võib see tähendada müügi- või lühikest positsiooni, samas kui ülemüüdud seisund võib tähendada ostu- või pikka positsiooni. RSI-d tuleks siiski kasutada koos teiste tehniliste näitajate ja analüüsidega, et vältida vale signaale ja parandada kauplemisotsuste täpsust.

Nagu iga tehniline näitaja, on RSI-l oma piirangud ja seda ei tohiks kasutada eraldi. Turutingimused võivad olla dünaamilised ning teised tegurid, nagu uudised või fundamentaalanalüüs, võivad mõjutada hinnaliikumisi. Seetõttu on hoolikas riskijuhtimine ja terviklik kauplemisstrateegia oluline, kui kasutatakse Relative Strength Indexi või muid tehnilisi tööriistu finantsturgudel.